重要なポイント

- ドバイの不動産市場は、特に2014年以降、原油価格の変動からますます独立しています。

- 最近のデータでは、原油価格と不動産販売や投資家の活動との間に強い相関関係は見られません。

- 投資家の信頼、外国資本、政府の改革が市場成長の主な推進力となっています。

- 長期ビザ、リモートワーク政策、外国人完全所有が不動産の安定性を高めています。

- 需要はよりグローバルに多様化しており、ヨーロッパ、アジアなどからのバイヤーが増えています。

- ドバイの不動産市場は、地域の石油収入よりも、構造改革やグローバルトレンドによって形成されています。

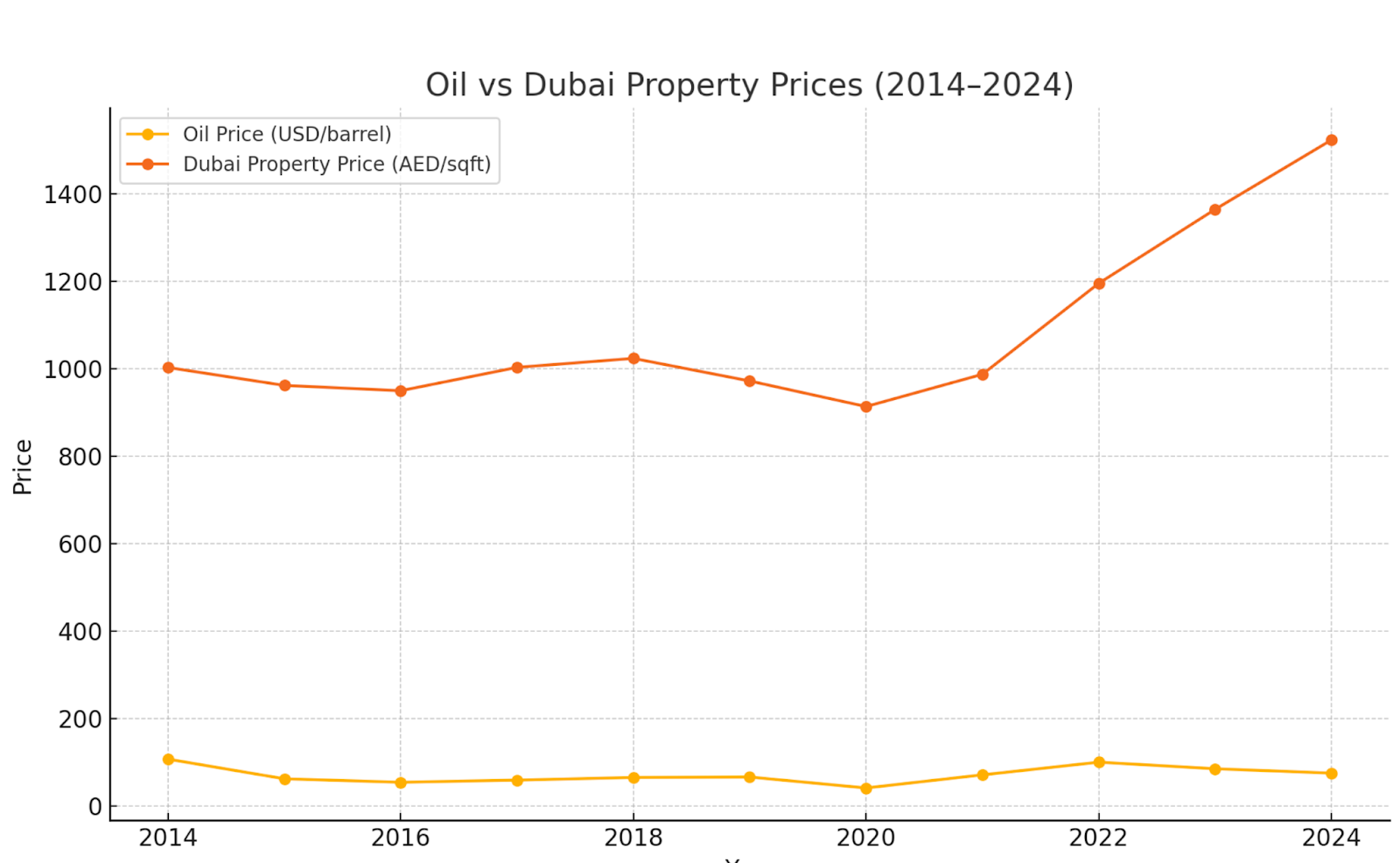

数十年にわたり、アナリストはドバイの不動産市場が原油価格と共に上下するものと考えてきました。しかし、2025年にそれはまだ真実でしょうか?私たちは、過去10年間の実データを調査し、ブレント原油価格とドバイの不動産価格トレンドを比較しました。その結果は驚くべきものでした。

私たちが分析したこと

2014年から2024年までの平均原油価格を調査し、それをドバイの平均不動産価格(平方フィートあたり)と照らし合わせました。最初は、ある程度の相関関係(r = 0.43)が見られ、いくつかのつながりが示唆されました。

しかし、ここに落とし穴があります:その相関関係は、二つの大きなグローバルショックによって歪められています。

データを歪めた二つのグローバルイベント

1. ポストCOVIDブーム(2021年)

世界的なロックダウンの後、抑圧された需要、リモートワークのトレンド、富の移動がドバイの不動産市場に急激な回復をもたらしました。これには原油は関係ありません。

2. ロシア・ウクライナ戦争(2022年)

制裁と供給ショックにより原油価格が急騰しましたが、需要によるものではありませんでした。同時に、ドバイにはロシア、ヨーロッパ、その他の国から地政学的安定を求める資本が殺到しました。

重要な注意点:2021年から2022年の間に見られた原油と不動産の相関関係は、因果関係ではなく、同時進行のグローバル回復によってより正確に説明されるものです。

危機の際にすべてが相関する理由

グローバルな危機の際、投資家は「リスクオン/リスクオフ」の思考を持ちやすく、無関係な資産間で一時的な相関関係が生じることがよくあります。

ですので、原油と不動産が一緒に動いているように見えたとしても、実際の推進力はグローバルな流動性、低金利、安全への逃避であり、原油のファンダメンタルズではありませんでした。

2021年と2022年を除いた数字を再計算しました

これらの歪められた年をデータから除外したところ:

- 相関関係はr = 0.40に低下しました。

- 結果は統計的に有意ではありませんでした(p = 0.28)。

平たく言うと:今日のドバイの不動産価値と原油価格との間には信頼できる関連性はありません。

今、ドバイの不動産を本当に動かしているものは何か?

- ヨーロッパ、アジア、CIS諸国からの富の移動

- 投資家に優しい政府の改革(ゴールデンビザ、0%税)

- ラグジュアリーライフスタイルの魅力とグローバルな安全避難所としての位置づけ

- 観光、ホスピタリティ、イノベーション分野のメガプロジェクト

ドバイは石油を超えて多様化しており、その不動産市場も同様です。

結論

原油はもはやドバイの不動産価格を動かす要因ではありません。

今日の市場では、価格はグローバルな資本の流れ、移住パターン、投資家の感情によって形成されており、ブレント原油のバレル数ではありません。

賢く投資する準備はできていますか?

fäm Propertiesでは、私たちの洞察は時代遅れのストーリーではなく、リアルタイムのデータに基づいています。

最新の市場トレンドをdxbinteract.comで探るか、実際に市場を理解している不動産アドバイザーに相談してください。