هوش مصنوعی در بازار املاک: واقعیتها و محدودیتها

هر صنعتی ادعا میکند که "مبتنی بر هوش مصنوعی" است و بازار املاک نیز مستثنی نیست. از ارزیابیهای خودکار تا چتباتهای هوشمند، وعدهها وسوسهانگیز به نظر میرسند: کافی است به یک ماشین داده کافی بدهید و آن ماشین قیمتهای املاک را با دقت پیشبینی خواهد کرد.

اما حقیقتی که بسیاری از آن صحبت نمیکنند—حتی با بهترین GPUها، دانشمندان داده و الگوریتمها، هوش مصنوعی نمیتواند بهطور قابلاعتمادی قیمتهای املاک را پیشبینی کند، بهویژه در بازارهای پویا مانند دبی. بیایید بررسی کنیم چرا.

1. مشکل اعتبارسنجی: گذشته قوانین را دنبال نمیکند

شما نمیتوانید یک مدل را بر روی آیندهای که هنوز اتفاق نیفتاده آزمایش کنید. راهحل رایج—آزمون مجدد بر اساس دادههای تاریخی، در بازار املاک ناکام میماند.

برخلاف بازار سهام، بازار املاک غیرایستا است: قوانین همواره در حال تغییرند. تغییرات در سیاستهای دولتی، افزایش مهاجرت، یا شوکهای جهانی به این معنی است که مدلی که بر اساس دادههای 2015-2019 آموزش دیده، در سال 2020 بیفایده خواهد بود.

مشکل تنها به حلقه بازخورد کند مربوط نمیشود؛ بلکه این است که گذشته راهنمای قابل اعتمادی برای آینده نیست. بهکارگیری چنین مدلی مانند رانندگی به جلو در حالی است که به آینه عقب نگاه میکنید.

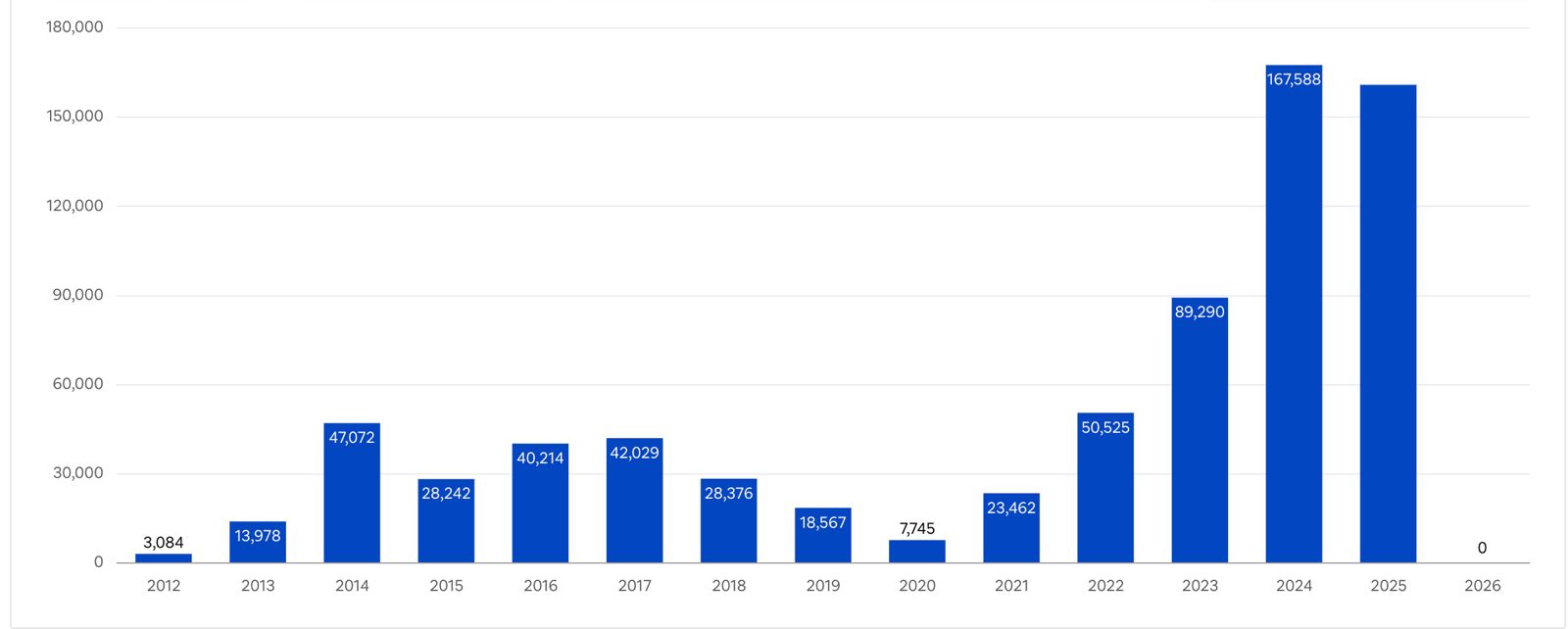

2. شوکهای تأمین غیرقابل پیشبینی: مثال 2024

به راهاندازیهای خارج از طرح املاک دبی توجه کنید. در سال 2023، بازار شاهد 89,290 واحد جدید بود. هر کسی که در آن زمان مدلی پیشبینیکننده بر اساس دادههای تاریخی آموزش داده باشد، هیچ پایهای برای پیشبینی آنچه بعد از آن آمد، نداشت.

در سال 2024، راهاندازیهای جدید به 167,588 واحد، افزایش 88٪ در یک سال رسید.

برخی ممکن است استدلال کنند که راهاندازیها معادل تکمیلها نیستند و بسیاری از واحدهای خارج از طرح برای 3 تا 5 سال تحویل نخواهند شد. درست است. اما این نکته را بهطور کامل نادیده میگیرد. موضوع پیشبینی تحویل نیست؛ بلکه پیشبینی رفتار توسعهدهنده و احساسات بازار است. هیچ الگوریتمی نمیتوانست این افزایش در راهاندازیها را پیشبینی کند زیرا این امر ناشی از اعتماد به نفس توسعهدهنده، تغییرات نظارتی و جریانهای سرمایه بوده است—که هیچکدام از الگوهای تاریخی پیروی نمیکنند.

دینامیکهای سمت عرضه در دبی قواعد استنتاج تاریخی را نقض میکنند.

3. حتی غولها شکست خوردند: درسهایی از Zillow و Opendoor

رهبران جهانی مانند Zillow و Opendoor صدها میلیون دلار را برای ساخت موتورهای پیشبینی قیمت صرف کردند. آنها دادههای وسیع، استعدادهای برتر و سرمایه عمیق داشتند.

نتیجه؟ میلیاردها دلار ضرر. Zillow واحد خرید "Zestimate" خود را بعد از چندین بار قیمتگذاری نادرست تعطیل کرد.

منتقدان ممکن است بگویند که شکست Zillow مربوط به iBuying (خرید واقعی خانهها) است، نه فقط پیشبینیها. اما این تمایز استدلال را تقویت میکند: حتی با میلیاردها دلار در خطر و هر انگیزهای برای درست کردن پیشبینیها، آنها موفق نشدند. اگر شرکتهایی که در این زمینه سرمایهگذاری کردهاند نتوانند در ارزیابی (قیمتگذاری یک خانه در حال حاضر) در بازارهای شفاف و بالغ موفق شوند، چه شانسی دارد که کسی بتواند در یک بازار سریعالسیر مانند دبی پیشبینی (قیمتگذاری یک خانه در سال آینده) کند؟

4. عنصر انسانی: مشکل جعبه سیاه

حتی پیچیدهترین الگوریتمها، مانند XGBoost، ماشینهای تقویت گرادیان و جنگلهای تصادفی، به فرضیات انسانی درباره عرضه، نرخهای بهره و تقاضا وابستهاند. اگر این فرضیات نادرست باشند، خروجی سقوط میکند.

اما هوش مصنوعی خطر عمیقتری را معرفی میکند: جعبه سیاه.

مدلها میتوانند همبستگیهای کاذب را یاد بگیرند و منطق معیوب خود را از سازندگان خود پنهان کنند. یک هوش مصنوعی واقعیت را نمیبیند؛ بلکه الگوهای آماری را میبیند. این یک توپ بلورین نیست، بلکه آینهای است که تعصبات و نقاط کور دادهها و سازندگان آن را منعکس میکند.

5. عدم تنوع جمعیتی

پیشبینی مؤثر نیاز به بینشهای دقیق جمعیتی دارد، شامل توزیع سنی، ترجیحات سبک زندگی، الگوهای خرید و ترکیب خانوار. بدون این ورودیهای دقیق، مدلهای هوش مصنوعی جنبههای حیاتی بازار را از دست میدهند.

در دبی، این دادههای جمعیتی یا تکهتکه هستند یا در دسترس نیستند. مدلها نمیتوانند بین تقاضای جوانان حرفهای که به دنبال آپارتمانهای استودیو هستند و خانوادههایی که به دنبال ویلا هستند، یا بین کاربران نهایی و سرمایهگذاران تمایز قائل شوند. این نابینایی جمعیتی منجر به پیشبینیهای بنیادی نادرست میشود.

6. قانون "ورودی زباله، خروجی زباله"

هیچ مدلی از دادههای خود بهتر عمل نمیکند.

در دبی، دادهها در بین توسعهدهندگان، راهاندازیهای خارج از طرح و سوابق فروش خصوصی تکهتکه شدهاند. بدون حقیقت ثابت و تأیید شده، دادههای معاملاتی واقعی، نه قیمتهای درخواست شده، مدلها شروع به شناسایی الگوها در نویز میکنند.

نتیجه دقت بدون صحت است: عددی که به شش رقم اعشار محاسبه شده و هیچ معنایی ندارد.

7. بینش ناقص در مورد درآمد و قدرت خرید

بازار املاک دبی فاقد دادههای رسمی و متمرکز در مورد سطح درآمد خریداران، وضعیت شغلی و قدرت خرید کلی است. فراتر از این، هیچ ردیابی شفافی از خریداران خانه برای اولین بار، نکولهای وام مسکن، نسبت سرمایهگذاران غیرمقیم و حتی ملیت خریداران وجود ندارد. این حذفها نقاط کور قابل توجهی برای هر مدل هوش مصنوعی ایجاد میکند:

معیارهای ناشناخته خریداران اولین بار

خریداران اولین بار الگوهای تقاضا را بهطور متفاوتی از سرمایهگذاران تکراری یا مجرب تحت تأثیر قرار میدهند. بدون آمار در مورد اینکه چند نفر وارد بازار میشوند، الگوریتمهای هوش مصنوعی در پیشبینی رفتار خریدار دچار مشکل میشوند.

عدم وضوح در مورد نکولها

نکولها میتوانند بازار را با املاک در شرایط بحرانی پر کنند و بر قیمتها تأثیر بگذارند. با این حال، فقدان دادههای عمومی و قابل دسترس در مورد نکولهای وام مسکن به این معنی است که پیشبینیهای هوش مصنوعی ممکن است فشارهای نزولی بالقوه بر ارزش املاک را از دست بدهند.

سرمایهگذاران غیرمقیم بدون ردیابی

بسیاری از معاملات املاک در دبی شامل خریداران بینالمللی هستند. اما هیچ تجزیه و تحلیل رسمی از اینکه چه تعداد غیرمقیم هر سال سرمایهگذاری میکنند وجود ندارد، که ارزیابی نوسانات تقاضای خارجی را دشوار میکند.

دادههای ملیت خریدار گم شده

یک تصور رایج: بسیاری فرض میکنند که دبی دادههای ملیت خریداران را منتشر میکند. اینگونه نیست. آنچه وجود دارد، دادههای ملیت مستاجر از قراردادهای اجارهای Ejari است، که یک مجموعه داده کاملاً متفاوت است. عوامل فرهنگی و قانونی بسته به ملیت متفاوت است و بر ترجیحات املاک تأثیر میگذارد. بدون سوابق رسمی از ملیت خریدار، هر گونه تقسیمبندی تقاضا یا مدلسازی جمعیتی اساساً ناقص است.

عدم وجود پایگاههای داده درآمدی/شغلی

سطح درآمد و نرخهای اشتغال، شاخصهای اصلی در بسیاری از بازارهای املاک به سادگی در دبی در دسترس نیستند، که چالشهای بیشتری برای تحلیل دقیق قابلیت خرید ایجاد میکند.

8. کارت وحشی اختلال هوش مصنوعی

اینجا یک تناقض عمیق وجود دارد: در حالی که ما در مورد توانایی هوش مصنوعی در پیشبینی قیمتهای املاک بحث میکنیم، همه ما در حال تماشای این هستیم که چگونه برنامههای هوش مصنوعی بازار کار را خودشان شکل میدهند.

آیا هوش مصنوعی شغلهای جدید ایجاد میکند یا شغلهای موجود را جا به جا میکند؟ اقتصاددانان در این مورد اختلاف نظر دارند و نتیجه بهطور واقعی نامشخص است. اما در دبی، شهری با اقتصادی خدماتمحور و نیروی کار بزرگ مهاجر، ریسکها بهویژه بالا هستند. اگر هوش مصنوعی بخشهای قابل توجهی از نیروی کار را جا به جا کند، تقاضا برای املاک مقرونبهصرفه ممکن است بهطور چشمگیری تغییر کند. اگر شغلهای جدید با حقوق بالا ایجاد کند، تقاضای لوکس ممکن است بهطور معکوس افزایش یابد.

این وابستگی دایرهای—که فناوریای که از آن میخواهیم بازار را پیشبینی کند، ممکن است بهطور همزمان آن را شکل دهد—یک متغیر دیگر ایجاد میکند که هیچ مدل کنونی نمیتواند برای آن حساب کند. این یک قطعیت نیست؛ بلکه یک کارت وحشی است. و کارتهای وحشی بهطور طبیعی مدلهای پیشبینی را شکسته و مختل میکنند.

9. پارادوکس اعتبارسنجی: سرعت پایین، ریسکهای بالا

معاملات املاک بهطور ذاتی سرعت پایینی نسبت به بازارهای مالی دارند. یک ملک ممکن است هر 5 تا 10 سال یک بار تغییر مالکیت دهد، به این معنی که حلقههای بازخورد به سالها نه روزها اندازهگیری میشوند.

به یک تشبیه توجه کنید: شرکتهای نرمافزاری سازمانی تا زمانی که نسخه جدید پایگاه داده Oracle در محیطهای تولیدی ثابت نشده باشد، بهروزرسانی نمیکنند. آنها منتظر میمانند. آزمایش میکنند. اعتبارسنجی میکنند. هزینه شکست به قدری زیاد است که نمیتوانند به یک سیستم بدون اثبات اعتماد کنند.

برخی ممکن است استدلال کنند که اعتبارسنجی نرمافزار با پیشبینی بازار متفاوت است. اما اصل زیرین یکسان است: تصمیمات با ریسک بالا نیاز به سوابق ثابت دارند. یک خرابی پایگاه داده میلیونها دلار هزینه دارد؛ یک سرمایهگذاری نادرست در املاک میتواند موجب از دست رفتن پسانداز زندگی یک خانواده شود.

پس، چگونه باید به یک مدل هوش مصنوعی که پیشبینیهایی درباره یک کلاس دارایی انجام میدهد که اعتبارسنجی آن سالها طول میکشد، نزدیک شویم؟ ما نمیتوانیم تأیید کنیم که آیا پیشبینیهای یک مدل در سال 2024 دقیق بودند تا سال 2027 یا بیشتر، که در آن زمان شرایط بازار بهطور کامل تغییر کرده است.

این پارادوکس اعتبارسنجی به ما دلایل بیشتری میدهد تا به پیشبینیهای هوش مصنوعی شک کنیم تا اینکه به آنها اعتماد کنیم. عمل انتظار برای اعتبارسنجی هدف پیشبینی را خنثی میکند.

10. استدلال بازار بالغ: ارزیابی ≠ پیشبینی

منتقدان ممکن است بگویند: "اما در استرالیا یا ایالات متحده، پیشبینیهای قیمت هوش مصنوعی به نسبت دقیق هستند."

این امر ارزیابی (اینکه چیزی امروز چه ارزشی دارد) را با پیشبینی (اینکه چه مقدار در سال آینده خواهد بود) اشتباه میگیرد. همانطور که مثال Zillow ثابت کرد، حتی ارزیابی در مقیاس بزرگ نیز بسیار دشوار است.

بازارهای بالغ با دههها داده استانداردسازی شده، مدلهای پایدارتر را امکانپذیر میکنند، اما احساسات، تغییرات سیاست و روانشناسی سرمایهگذار همچنان قیمتها را هدایت میکنند—نیروهایی که هیچ الگوریتمی نمیتواند بهطور کامل یاد بگیرد یا پیشبینی کند.

11. همه هوش مصنوعی بیفایده نیست، فقط بهطور نادرست به کار رفته است

برای شفافسازی، هوش مصنوعی در بسیاری از بخشهای املاک ارزش افزوده ایجاد میکند:

• تقویت عکس و شناسایی محتوا

• توضیحات خودکار املاک از تصاویر

• جستجوی طبیعی که سوالات انسانی را درک میکند

• مسیریابی هوشمند سرنخ و ردیابی عملکرد نماینده

این کاربردها بازار املاک را هوشمندتر میسازند، نه پیشگوییکننده، و این تمایز اهمیت دارد.

12. چه چیزی بهتر از پیشبینی کار میکند

در DXBinteract، ما اعتقاد داریم که مسیر هوشمندتر پیشبینی آینده نیست، بلکه درک حال با وضوح بینظیر است.

چارچوب هوش بازار ما بر روی:

• تحلیلهای معاملاتی در زمان واقعی

• سیگنالهای فشردهسازی بازده

• انحراف قیمت به اجاره

• معیارهای روزهای موجودی (DOM)

• شاخصهای ضعف پیشنهاد

اینها قیمتها را پیشبینی نمیکنند. آنها قدرت و جهت بازار را آشکار میکنند و به سرمایهگذاران این امکان را میدهند که بر اساس شواهد عمل کنند، نه حدس و گمان.

13. مزیت سرمایهگذار صادق

در حالی که دیگران به دنبال خیالهای پیشبینی هستند، سرمایهگذاران موفق بر اصول همیشگی متمرکز میشوند:

• زمین محدود است.

• جمعیت در حال افزایش است.

• تأمین زمانبر است.

درک این ثابتها، نه واگذاری قضاوت به یک جعبه سیاه، سرمایهگذار استراتژیک را از سفتهباز جدا میکند.

نتیجهگیری نهایی

هوش مصنوعی در حال تحول در بازار املاک است، اما نه بهصورتی که پیشگویان وعده داده بودند. قدرت واقعی آن در کارایی، شفافیت و بینش نهفته است، نه پیشگویی.

در DXBinteract، ما پیشبینی نمیکنیم. ما درک میکنیم.

ما به سرمایهگذاران با وضوح، حقیقت و اعتماد مبتنی بر دادهها قدرت میدهیم.

هوش واقعی مصنوعی نیست—بلکه آشکار است.