विधि, समावेशन मानदंड, और बाजार अखंडता मानक

किसी भी रियल एस्टेट बाजार में, डेटा अखंडता विश्लेषणात्मक विश्वसनीयता को निर्धारित करती है। दुबई इस मामले में कोई अपवाद नहीं है। लेनदेन रिकॉर्ड में कई कानूनी पंजीकरण शामिल होते हैं जो अनिवार्य रूप से वास्तविक बाजार गतिविधि का प्रतिनिधित्व नहीं करते हैं। DXBinteract में, हम एक अनुशासित विधि लागू करते हैं ताकि यह सुनिश्चित किया जा सके कि हमारी रिपोर्टें वास्तविक आपूर्ति, मांग, और मूल्य खोज की गतिशीलता को दर्शाती हैं, न कि बढ़ी हुई प्रशासनिक आंकड़ों को।

यह लेख उन सिद्धांतों को स्पष्ट करता है जो निर्धारित करते हैं कि लेनदेन को कैसे वर्गीकृत, शामिल, और DXBinteract बाजार रिपोर्टों में प्रदर्शित किया जाता है।

1. बंधक लेनदेन: बिक्री और वित्तपोषण गतिविधियों का पृथक्करण

जब दुबई में बैंक वित्तपोषण का उपयोग करके एक संपत्ति खरीदी जाती है, तो दो कानूनी रूप से अलग पंजीकरण होते हैं:

-

बिक्री लेनदेन, जो पूर्ण खरीद मूल्य पर दर्ज किया जाता है।

-

बंधक पंजीकरण, जो ऋण राशि पर दर्ज किया जाता है।

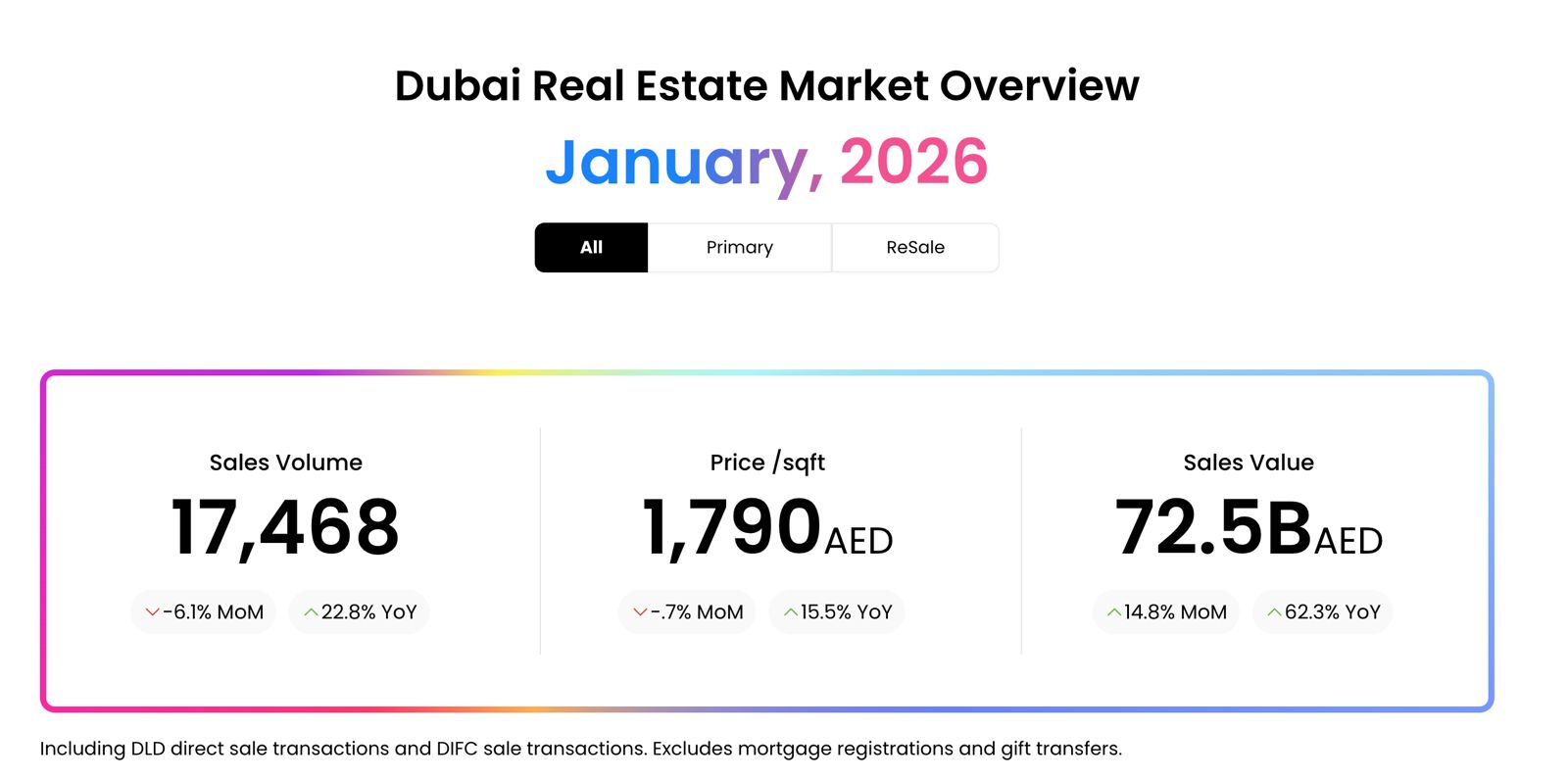

बाजार विश्लेषण के दृष्टिकोण से, केवल बिक्री लेनदेन मांग, मूल्य निर्धारण शक्ति, और खरीदार और विक्रेता के बीच संपत्ति के हस्तांतरण को दर्शाता है। बंधक पंजीकरण वित्तपोषण संरचना का प्रतिनिधित्व करता है, बाजार मूल्यांकन का नहीं।

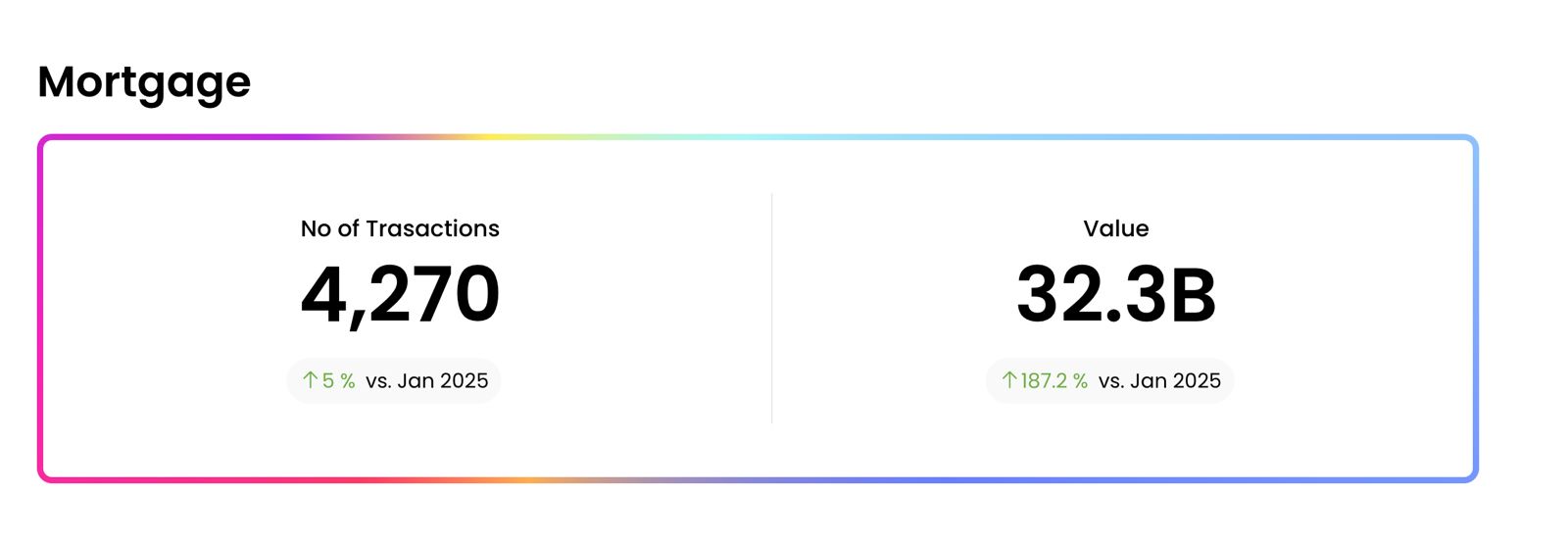

इस प्रकार, DXBinteract केवल बिक्री लेनदेन को बिक्री मात्रा और बिक्री मूल्य मेट्रिक्स में शामिल करता है। बंधक पंजीकरण को विश्लेषणात्मक स्पष्टता बनाए रखने के लिए बंधक अनुभाग में अलग से रिपोर्ट किया जाता है।

2. पुनर्वित्त बंधक: बाजार हस्तांतरण के बिना वित्तपोषण

एक संपत्ति का मालिक पहले से ही स्वामित्व वाली संपत्ति पर बंधक पंजीकरण करवा सकता है बिना स्वामित्व में किसी परिवर्तन के। ऐसे मामलों में, कोई खरीदार, कोई विक्रेता, कोई विपणन प्रक्रिया, और कोई मूल्य खोज नहीं होती है।

ये लेनदेन पूंजी लीवरेज घटनाओं का प्रतिनिधित्व करते हैं न कि बाजार लेनदेन का। इस कारण से, पुनर्वित्त बंधक बिक्री रिपोर्ट से बाहर रखे जाते हैं और केवल बंधक अनुभाग में दिखाई देते हैं।

3. उपहार हस्तांतरण: बाजार गतिविधि मेट्रिक्स से अपवाद

उपहार हस्तांतरण कानूनी रूप से दर्ज लेनदेन होते हैं; हालाँकि, वे बातचीत की गई बाजार गतिविधि का प्रतिनिधित्व नहीं करते हैं। इनमें कोई मूल्य खोज, कोई प्रतिस्पर्धी बोली, कोई एजेंसी भागीदारी, और कोई बाजार एक्सपोजर शामिल नहीं होता है।

ऐसे हस्तांतरणों को बिक्री मेट्रिक्स में शामिल करने से लेनदेन की संख्याएँ कृत्रिम रूप से बढ़ जाएँगी और बाजार की गति संकेतकों को विकृत कर देंगी।

DXBinteract उपहार हस्तांतरण को बिक्री मात्रा और बिक्री मूल्य रिपोर्टिंग से बाहर रखता है ताकि यह सुनिश्चित किया जा सके कि सभी दर्ज की गई गतिविधियाँ वास्तविक खरीदार-विक्रेता बाजार सहभागिता को दर्शाती हैं।

4. प्लॉट बनाम विला वर्गीकरण समायोजन

दुबई भूमि विभाग की टाइटल डीड अक्सर निर्मित विला को "प्लॉट" की कानूनी श्रेणी के अंतर्गत वर्गीकृत करती है। जबकि भूमि रजिस्ट्ररी दृष्टिकोण से यह तकनीकी रूप से सही है, यह संपत्ति वर्ग विश्लेषण को विकृत कर सकता है।

व्यापक बाजार ज्ञान और जमीनी सत्यापन का लाभ उठाते हुए, DXBinteract ऐसी संपत्तियों को उनकी कार्यात्मक संपत्ति श्रेणी में पुनर्वर्गीकृत करता है, जो सामान्यतः विला होती हैं न कि प्लॉट।

यह समायोजन सुनिश्चित करता है कि संपत्ति वर्ग प्रदर्शन विश्लेषण वास्तविक निर्मित इन्वेंटरी को दर्शाता है न कि रजिस्ट्रेशन कोडिंग प्रथा। निवेशकों को विला अवशोषण, मूल्य निर्धारण, और उपज का विश्लेषण करने के लिए सटीक संपत्ति विभाजन की आवश्यकता होती है, न कि प्रशासनिक लेबल की।

5. लेनदेन का आकार बनाम भौतिक संपत्ति का आकार

DXBinteract लेनदेन का आकार प्रदर्शित करता है, जरूरी नहीं कि संपत्ति का कुल भौतिक आकार।

जहां अंशीय स्वामित्व मौजूद है, केवल हस्तांतरित हिस्से को लेनदेन के आकार के रूप में दर्ज किया जाता है। उदाहरण के लिए, यदि 1,000 वर्ग फुट की संपत्ति जिसे दो पार्टियों द्वारा स्वामित्व में रखा गया है, आंशिक रूप से बेची जाती है, और एक 50 प्रतिशत हिस्सा हस्तांतरित किया जाता है, तो दर्ज किया गया लेनदेन का आकार 500 वर्ग फुट होगा।

यह विधि वास्तविक आर्थिक विनिमय को दर्शाती है न कि संपत्ति के कुल निर्मित क्षेत्र को।

इसलिए, निवेशकों और ब्रोकरों को न केवल निरपेक्ष लेनदेन मूल्य का मूल्यांकन करना चाहिए बल्कि प्रति वर्ग फुट मूल्य मेट्रिक्स का भी मूल्यांकन करना चाहिए, क्योंकि लेनदेन का आकार मूल्यांकन व्याख्या को सीधे प्रभावित करता है।

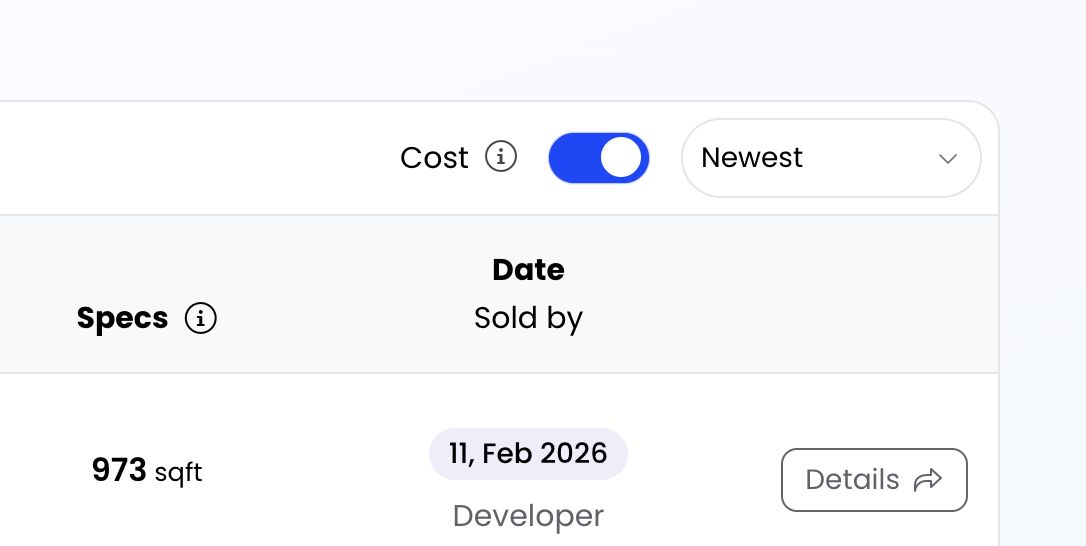

6. समापन लागत एकीकरण टॉगल

लेनदेन पृष्ठ में एक टॉगल शामिल है, जिसे सक्रिय करने पर, अनुमानित समापन लागत को दर्ज मूल्य में जोड़ा जाता है। यह उपयोगकर्ताओं को केवल अनुबंध मूल्य के बजाय कुल अधिग्रहण लागत का मूल्यांकन करने में सक्षम बनाता है।

सामान्य बाजार संरचनाएँ इस प्रकार हैं:

प्राथमिक बाजार: लगभग 4 प्रतिशत DLD पंजीकरण शुल्क, जिसे आमतौर पर ओकूद शुल्क कहा जाता है।

पुनर्विक्रय बाजार: लगभग 6 प्रतिशत, जो आमतौर पर 4 प्रतिशत DLD स्थानांतरण शुल्क और 2 प्रतिशत एजेंसी कमीशन से मिलकर बनता है।

ट्रस्टी कार्यालय शुल्क DXBinteract समापन लागत गणनाओं में शामिल नहीं होते हैं।

यह सुविधा निवेशकों को "सभी में अधिग्रहण लागत" के वैकल्पिक दृष्टिकोण प्रदान करती है, जो अधिक सटीक रिटर्न और उपज विश्लेषण का समर्थन करती है।

7. समावेशन और अपवाद सारांश

DXBinteract बिक्री रिपोर्ट में सत्यापित DLD प्रत्यक्ष बिक्री लेनदेन और DIFC बिक्री लेनदेन शामिल होते हैं जो पूर्ण खरीद मूल्य पर दर्ज होते हैं।

बिक्री रिपोर्ट में बंधक पंजीकरण, पुनर्वित्त ऋण, और उपहार हस्तांतरण को बाहर रखा गया है।

बंधक रिपोर्ट में खरीद से संबंधित बंधक और पुनर्वित्त गतिविधियाँ शामिल होती हैं लेकिन यह बिक्री डेटा से विश्लेषणात्मक रूप से अलग रहती हैं।

निष्कर्ष: डेटा अनुशासन को बाजार मानक के रूप में

हर पंजीकृत लेनदेन बाजार गतिविधि का प्रतिनिधित्व नहीं करता है। एक बंधक बिक्री नहीं है। एक उपहार हस्तांतरण मूल्य खोज नहीं है। एक पंजीकरण वर्गीकरण हमेशा एक सटीक संपत्ति श्रेणी नहीं होती है। एक संपत्ति का पूरा आकार हमेशा वही आकार नहीं होता जो हाथों में बदलता है।

DXBinteract में, लेनदेन डेटा को छानकर, संरचित किया जाता है, और प्रस्तुत किया जाता है ताकि वास्तविक बाजार गतिशीलताओं को दर्शाया जा सके। यह विधि सुनिश्चित करती है कि रिपोर्ट की गई मात्रा, मूल्य, और प्रति वर्ग फुट मूल्य मेट्रिक्स वास्तविक आर्थिक विनिमय के साथ मेल खाते हैं।

गंभीर निवेशकों, डेवलपर्स, और बाजार प्रतिभागियों के लिए, स्पष्टता वैकल्पिक नहीं है। यह आधारभूत है।